부동산일반

50년 만기 주담대 , 한달 만에 1조2000억원 폭증

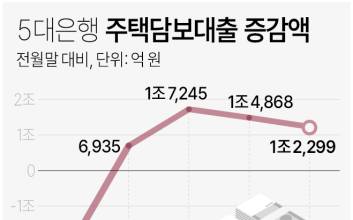

주요 은행이 최근 출시한 50년 만기 주택담보대출이 한 달여 만에 1조원 넘게 공급된 것으로 나타났다. 금융당국은 가계대출을 억제하기 위해 50년 만기 주택담보대출(이하 주담대)의 연령 제한을 검토하고 있다.13일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 10일 현재 679조8893억원으로 집계됐다. 7월 말(679조2208억원)과 비교해 이달 들어 열흘 만에 6685억원 또 늘었다.최근 가계대출 증가세를 주도하는 주담대는 같은 기간 1조2299억원(512조8875억원→514조1174억원)이나 뛰었다.특히 KB국민·신한·하나·NH농협은행의 50년 만기 주담대 취급액은 지난 10일 기준 약 1조2379억원으로 집계됐다. 주요 은행들은 지난달부터 50년 만기 주담대 상품을 선보이고 있다. 농협은행이 지난달 5일, 하나은행이 7일, 국민은행이 14일, 신한은행이 26일부터 판매를 시작했다. 5대 은행 중 50년 만기 상품을 취급하지 않았던 우리은행 역시 14일부터 최장 40년에서 50년으로 확대한다. 인터넷전문은행 중에는 카카오뱅크가 지난 10일 주담대 만기를 최장 45년에서 50년으로 늘렸다.금융당국은 급증한 가계대출의 원인 중 하나로 50년 만기 주담대를 꼽고 있다.은행들이 50년 만기 주담대 상품을 내놓고 있는 것은 차주별 총부채원리금상환비율(DSR) 규제 하에서 초장기 주담대 수요가 늘어나고 있기 때문이다.대출 만기가 늘어나면 대출자 입장에서는 매달 내야 하는 원리금이 줄어든다. 월 상환액이 줄어들면 차주별 DSR 규제 하에서 대출 한도가 늘어나는 효과가 있다.월 상환액이 줄어들더라도 상환기간이 길어지면 총 상환금에서 차지하는 이자 규모는 커지는데, 은행 입장에서는 이익이다. 금융당국은 가계부채가 다시 증가세를 보이자 50년 만기 주담대가 DSR을 우회하는 수단으로 활용되는 측면이 없는지 점검하기로 했다. 특히 차주 연령을 만 34세 이하로 제한하는 방안을 논의하고 있다. 일할 기간이 길지 않은 장년층에 초장기 주택담보대출을 하는 게 적절치 않다는 일부 지적에 따른 것이다.50년 만기 주담대 취급 은행 중 현재는 신한은행만 만기 40년 이상 상품 대상을 만 34세 이하로 제한하고 있다. 한국주택금융공사도 대상을 만 34세 이하와 신혼가구로 제한하고 있다.일부에서는 나이를 기준으로 초장기 주택담보대출 이용 대상을 나누는 게 부적절하다는 반론도 있다. 만기가 오기 전에 대출을 갚는 게 일반적인데도 젊은 세대만 특정 상품을 이용할 수 있게 하면 세대별로 대출 한도에 차이가 발생해 중장년층에게 불리하다.서지영 기자 seojy@edaily.co.kr

2023.08.13 14:35

![하이브, 민희진 내홍 속 현금창출력 반토막[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400148T.jpg)

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16956935979933.600.0.png)

![[[PC&MOBILE-리뉴얼] 행사&비즈니스1 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16955536343819.600.0.jpg)

![[포토] '용감무쌍 용수정' 화이팅](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000135.400x280.0.jpg)

![[포토] '용감무쌍 용수정' 연출한 김미숙 연출](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000133.400x280.0.jpg)

![[포토] '용감무썽 용수정' 많은 기대 부탁트립니다](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000134.400x280.0.jpg)

![[포토] '용감무쌍 용수정' 제작발표회 현장](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000132.400x280.0.jpg)

![[포토] 인사말 하는 양정아](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000129.400x280.0.jpg)

![[포토] 인사말 하는 지수원](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000128.400x280.0.jpg)

![[포토] 인사말 하는 이승연](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000126.400x280.0.jpg)

![[포토] 인사말 하는 권화운](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000127.400x280.0.jpg)

![[포토] 인사말 하는 임주은](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000124.400x280.0.jpg)

![[포토] 인사말 하는 서준영](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000125.400x280.0.jpg)

![[포토] 인사말 하는 엄현경](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000131.400x280.0.jpg)

![[포토] 인사말 하는 이민수 PD](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000130.400x280.0.jpg)