금융·보험·재테크

올해 금융공공기관이 대신 갚은 빚 10조…은행, 손해 안 보고 이익 챙겨

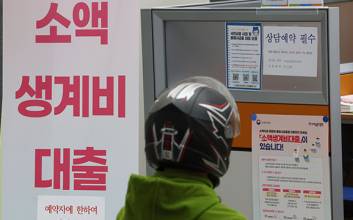

올해 금융공공기관이 차주 대신 빚을 갚은 대위변제액이 10조원을 넘어선 것으로 나타났다. 경기 침체에 따른 신용 위험을 보증기관이 부담하는 상황에서 실적 신기록을 쓰고 있는 은행권이 사회적 책임을 다해야 한다는 지적이 나온다.3일 오기형 더불어민주당 의원이 13개 금융공공기관·금융공기업으로부터 받은 자료에 따르면 이들 보증기관의 올해 1월부터 10월까지 대위변제액은 10조1529억원이다.지난해 연간 합산 대위변제액인 5조8297억원 대비 74% 증가한 수치다. 연말까지 집계하면 2배에 달할 전망이다.13개 보증기관(주택도시보증공사·주택금융공사·서울보증보험·서민금융진흥원·신용보증기금·지역신용보증재단·기술보증기금·수출입은행·산업은행·중소기업은행·한국무역보험공사·해양진흥공사·한국자산관리공사) 중 대위변제액이 가장 많이 늘어난 곳은 주택도시보증공사다.부동산 경기 침체에 더해 전세 사기와 같은 사고가 급증하면서 주택도시보증공사의 올해 10월까지 대위변제액은 3조5742억원으로 지난해 연간과 비교해 3배 넘게 불었다.경기 한파의 직격탄을 맞은 자영업자와 소상공인의 영향으로 신용보증기금의 대위변제액은 작년 1조3599억원에서 올해 10월까지 1조7493억원으로, 지역신용보증재단의 대위변제액은 같은 기간 5076억원에서 1조3703억원으로 증가했다.이 밖에도 주택금융공사가 3375억원에서 5026억원으로, 서민금융진흥원이 3673억원에서 7498억원으로, 기술보증기금이 4946억원에서 7521억원 등으로 대위변제액이 크게 늘었다.이에 반해 은행들은 공적기관의 보증으로 사실상 무위험으로 가만히 앉아서 이자를 챙기며 사상 최대 이익을 내고 있다는 비판이 나온다.한국은행에 따르면 금융권 가계대출 중 보증부대출은 2013년 44조2000억원 수준에서 올해 9월 263조5000억원으로 약 6배 증가했는데, 이 중 250조3000억원이 은행권 대출이다.은행권 보증부대출의 4분의 3 이상을 차지하는 5대 은행이 올해 1월부터 10월까지 보증기관에 출연한 기금은 1조9000억원에 불과했다.은행은 보증기관에 법정출연금을 납부하는 대신 보증사고시 보증기관이 대위변제를 한다. 부족한 금액은 정부·지자체의 출연금 등으로 메워진다.오기형 의원은 "고금리의 여파로 올해 10개월 만에 공적 보증기관들의 대위변제엑이 10조원을 넘어섰는데, 이는 결국 세금으로 부담한다"며 "은행들은 위험을 전가하고 이익을 얻고 있으니 사회적 책임을 무겁게 느낄 필요가 있다"고 지적했다.정길준 기자 kjkj@edaily.co.kr

2023.12.03 15:40

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16956935979933.600.0.png)

![[[PC&MOBILE-리뉴얼] 행사&비즈니스1 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16955536343819.600.0.jpg)

![[포토]이호현, 맹렬한 돌파](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000072.400x280.0.jpg)

![[포토] 패스하는 허훈](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000071.400x280.0.jpg)

![[포토]우천취소된 잠실구장서 인터뷰하는 염경엽 감독](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000042.400x280.0.jpg)

![[포토]염경엽 감독 다음주를 기대해야죠](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000041.400x280.0.jpg)

![[포토]인터뷰하는 염경엽 감독](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000040.400x280.0.jpg)

![[포토]염경엽 감독, 경기는 취소됐지만 인터뷰는 계속](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000039.400x280.0.jpg)

![[포토]염경엽 감독, 어린이날 우천취소 아쉬워](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000038.400x280.0.jpg)

![[포토]취재진과 인터뷰하는 염경엽 감독](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000037.400x280.0.jpg)

![[포토]야속한 어린이날 봄비, 오지 않는 손님 기다리는 오색풍선들](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000036.400x280.0.jpg)

![[포토]잠실구장, 2년 연속 어린이날 우천취소에 아쉬움 가득](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000035.400x280.0.jpg)

![[포토]야속한 봄비, 애써 단장한 야구장 출입구는 무인지경](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000034.400x280.0.jpg)

![[포토]비에 잠긴 어린이날, 전 구장 우천취소](https://image.isplus.com/data/isp/image/2024/05/05/isp20240505000033.400x280.0.jpg)